【マルヨシ通信No.87】

「不動産取得税」という誰しもが聞いた事がある税金があります。多くの人が「不動産を取得したら課税される税金だろう」と理解されていると思います。

その通りですが、贈与税の特例を受けた場合は、不動産取得税がかかって来る訳ないと思い込んでいる人がいらっしゃいます。下記(4)に書きましたが同税はかかります。不動産取得税は誤解し易い要素を含んでいる事と各種控除が用意されているので、この機会に正確に学んでおきましょう。

(1)不動産取得税とは土地や建物の購入、贈与、家屋の建築などで不動産を取得した時に、取得者に対して課税される税金です。

(2)有償・無償の別や登記の有無に関わらず課税されます。

(3)相続によって取得した場合のみ、不動産取得税はかかりません。

(4)夫婦間の居住用不動産の贈与の特例(*注①)や相続時精算課税(*注②)の適用をして不動産の贈与を受けた場合、贈与税はかかりませんが、不動産取得税はかかります。贈与税の特例の適用を受けたことにより不動産取得税もかからないと思ったら間違えです。後になって、贈与を取り消した場合でも不動産取得税は課税されます。

*注①【夫婦間の居住用不動産の贈与の特例】

婚姻期間が20年以上の夫婦の間で、居住用不動産または居住用不動産を取得する為の金銭の贈与が行われた場合、基礎控除110万円のほかに最高2,000万円まで控除(配偶者控除)できるという特例。

*注② 【相続時精算課税制度】

受贈者が2,500万円まで贈与税を納めずに生前に贈与を受ける事ができる制度。 後年、贈与者が亡くなった際は持ち戻しと言って本制度の対象となった受贈財産額と被相続人の残りの相続財産額を合計した相続税額を計算し、「相続税」として納税する制度。 贈与額が2,500万円の枠を超えた分に対しては、贈与時に20%の贈与税がかかるが、相続税を計算する際に支払った贈与税相当額は控除される。

(5)等価交換による不動産の取得につき不動産譲渡税はかかりませんが、不動産取得税はかかります。

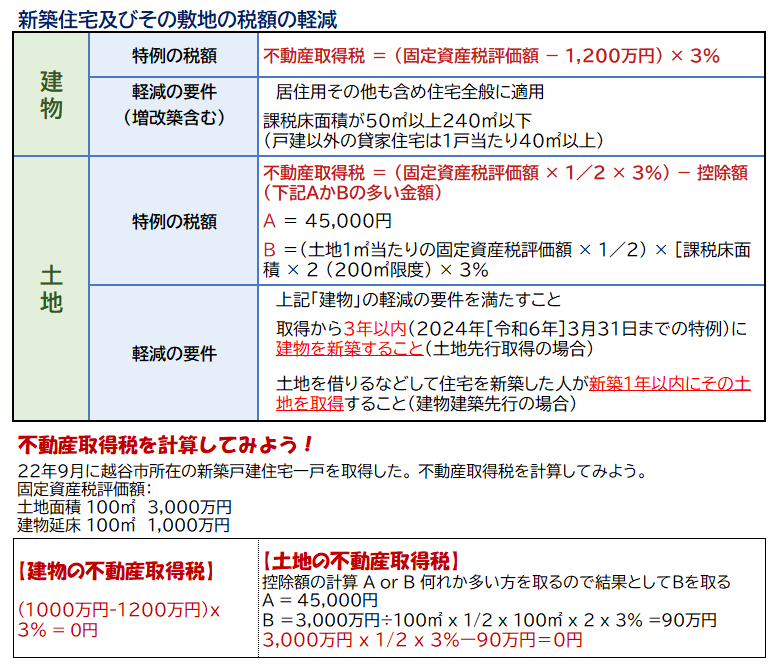

税率軽減の特例 : 政府の不動産資産流動化・有効利用促進により2008年4月1日から2024年3月31日までに土地及び住宅建物を取得した場合、特例により標準課税率は3%に軽減されます。

また、宅地の課税標準額が2分の1になる特例を受けることが出来ます。この特例控除は大きいです。実際に現場で行った新築住宅の取得に伴う不動産取得税の計算結果を下記致します。

不動産取得税は所有権の移転登記をしてから概ね4~6か月後に納税通知書が届きます。認定長期優良住宅なら1300万円まで控除額は増えます。納付書に記載の税額通りに払う前に各種控除額はきちんと差し引かれているかしっかり検証してから納付される事をお勧めします。

ページ作成日 2022-11-05

センチュリー21マルヨシでは単身やご家族で住める越谷エリアの賃貸物件を中心にご紹介しております。また地域に密着してから35年以上の歴史を誇る当社では、オーナー様から賃貸管理を任せて頂いている物件も豊富にございます。不動産のお取引が初めての方にも越谷エリアに精通したスタッフが丁寧にご対応させて頂きますのでどうぞお気軽にご相談ください。