【マルヨシ通信No.89】

冒頭から『ローン定数』という金融用語を持ち出すと読者の中にはそれだけで抵抗感をお持ちになられる方もいらっしゃると思いますが、知っておくと必ずお役に立つと思いますので最後までお読み頂きたいと思います。

ローン定数とは借入金額に対する年間返済額の割合を表す指標です。

分かりにくいという方もいらっしゃると思いますので、実例に即して次の質問をさせて下さい。どちらが儲かるかと言う話になるので面白いと思います。

Q: 賃貸アパートを購入する為に、あなたは銀行から5000万円の借入を行おうとして2つの銀行から下記の条件を入手しました。

あなたがオーナーでしたらどちらの銀行から借りますか?

| 銀行名 | 年間元利返済金額 | ローン定数 |

|---|---|---|

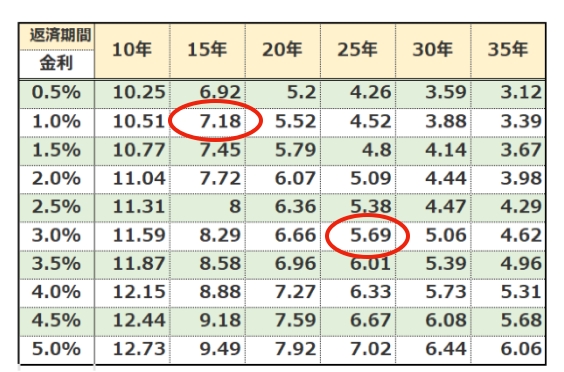

| A行 | 2,845,268円 | 5.69 |

| B行 | 3,590,967円 | 7.18 |

一般的に考えると金利差が3.0と1.0で2%もある訳ですから、返済期間が短くても1.0%の金利条件のB行を選択すると思います。ところが答えは返済期間が長いA行を選択した方がお得という事です。それを示す表がローン定数表になります。

借入金額の大小は関係なく、借入金額に対する年間の返済額の割合です(=年間返済額÷借入金額)ローン定数の低い方が資金調達コストが少なく済んでいる事になるので、金利が2%高くても返済期間が10年長いA行の提案を取った方が良いという事になります。

次にローン定数の数値が正しいか検証してみましょう。その為には年間の返済額を計算する必要があります。ローン金利計算のソフトは無料のものがネット上で沢山掲出されております。

借入金5,000万円の年間返済額をA行、B行の提案条件から算出してみました。金利の高低よりも大事な事は何と言っても「返済期間を長くすべき」という鉄則をご理解頂けたと思います。最後にローン定数をどの様に使えば良いかを実例を引いてご説明致します。

下表の様に実質利回りからローン定数を差し引いてその差(イールドギャップ=Yield Gap)を算出して下さい。一つの投資の目安として適正且つ安心の手残り現金利回り(YG)は3%以上と言われています。

1.物件価格 6,000万円

(構成)自己資金1,000万円+銀行借入5,000万円

2.年間家賃収入 600万円(表面利回り =GOP 10%)

3.年間運営費 120万円(修繕・管理費・固都税等)

4.差引収入 480万円(実質利回り =NOI 8%)

| 銀行名 | 実質利回り - ローン定数 | 手残現金利回り(イールドギャップ) |

|---|---|---|

| A行 | 8% - 5.69% | 2.31% |

| B行 | 8% - 7.18% | 0.82% |

ローン定数は10月23日の資産管理セミナーで森講師より説明させて頂きました。対面説明をご希望の方は今後の資産管理セミナーにご参加下さい。

ページ作成日 2022-12-26

センチュリー21マルヨシでは単身やご家族で住める越谷エリアの賃貸物件を中心にご紹介しております。また地域に密着してから35年以上の歴史を誇る当社では、オーナー様から賃貸管理を任せて頂いている物件も豊富にございます。不動産のお取引が初めての方にも越谷エリアに精通したスタッフが丁寧にご対応させて頂きますのでどうぞお気軽にご相談ください。