【マルヨシ通信No.89】

当社の資産管理セミナーに参加された男性のAさんより『年金の繰り下げ受給』についてご相談を頂きました。Aさんは投資や資産運用の経験がない方でしたが、ご自分で調べたところ、年金の繰下げ受給がローリスク・ハイリターンで最強の老後対策になるのではないかという事で意見を求められました。

♦Aさんは現在62歳だが、65歳までは同じ職場で就労でき、その後も70歳まで働くつもり

♦夫婦ともに今のところ心身共に健康に暮らしている。子ども2人は既に結婚して独立している

♦Aさんが65歳から貰える年金は国民年金と厚生年金を合わせて年間250万円

♦現在手持ちの金融資産は60歳で貰った退職一時金を含めた2,000万円で借金はなし。

♦自宅は持ち家があるが、その維持費や生活費を考えると年間最低でも350万円は欲しい

本格的なご相談は社労士の先生にされた方が宜しいのではないかとお話ししつつ、あくまでも一つの意見として次の様に回答させて頂きました。

♦経験がない状態でいきなり資産運用や投資を始めるのはリスクが大きいので、止めた方が良い。

♦結論から言うとAさんの考えに賛成。

年金の繰り下げ受給は安定した高利回りを得る方法になる。手持ち資金が2千万円あるなら、万が一65歳以降の就労先がなく収入が途絶えても70歳まで手持ちの金融資産を取り崩して生活費に換える安全弁もある。

♦Aさんの状況を考えた場合、年金の繰り下げ受給を申請して70歳から100万円上乗せの年金受給を受ける選択肢が一番ローリスク(国の年金制度が破綻しない限り元本割れはない)、ハイリターン(5年で42%増、年間複利回り6.1%)になる。

ここで【年金の繰り下げ受給の仕組み】につき説明致します。

(1)先ず用語の定義をしておきます。65歳から受け取る年金の貰い始めを遅らせることを、「年金の繰下げ受給」といいます。受給開始年齢を引き上げて年金の繰り下げ受給を請求するという様な言い方をします。

受給年齢を5歳早めて60歳から年金を受け取る「繰り上げ受給」の制度もありますが、ややこしくなるので今号では繰り下げ受給だけに絞って解説します。

(2)繰り下げ受給を請求すると、65歳になった月から繰り下げ受給を請求した月の前月までの月数に0.7%をかけて計算されます。(複利ではありません)受取る時期を遅くすればするほど、割り増しされる仕組みになっています。例えば、1年(12カ月)遅らせると0.7% x 12ヶ月 = 8.4%、3年遅らせると25.2%(0.7%x36ヶ月)、5年(60ヶ月)遅らせると42%増額できます。

(3)本年(22年)4月1日から繰り下げ受給年齢の上限年齢が70歳から75歳に引き上げられ、仮に65歳で75歳からの繰り下げ受給を請求すると0.7% x 120ヶ月=1.84倍の年金を75歳から貰える計算になります。

(4)具体的な例を上げます。Aさんの場合は65歳から貰える受給額が250万円ですが、70歳迄受給開始年齢を引き上げることにより250万円 x 1.42 = 355万円と105万円を上乗せで受給出来ることになりす。Aさんの希望した70歳以降亡くなる迄の年間収入350万円を維持する事は可能になります。

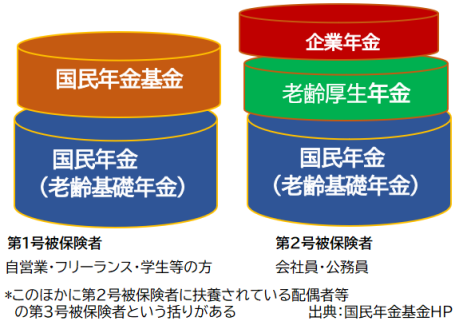

(5)日本の年金制度の概要を下図に示しました。会社員、公務員は老齢基礎・老齢厚生の2階建ての年金を受給することが出来ます。繰り下げ受給は老齢基礎年金と老齢厚生年金のうち少なくとも片方、あるいは両方を選択によって決めることが出来ます。

全ての国民は20 - 60歳の間、保険料を支払って年金保険に加入していれば、65歳になると老齢年金を貰えるようになる。

年金の加入者は上記の図の様に職業で分けられる。厚生年金の保険料(報酬の18.3%)は個人と企業が折半で負担する。年金額は物価変動等により毎年若干の変動がある。

(6)繰下げ受給については受給者本人が70歳に達する前の待機期間中に亡くなってしまったらどうなるのか?と言う質問が一番多いそうです。

この場合でも65歳からカウントして死亡した年齢までの年金を遺族(=法定相続人)が受け取れます。但し、受給額は繰下げ加算の増額された金額ではなく、65歳から受け取る予定だった金額になります。

例えば68歳で死亡した場合は3年分の年金を遺族が請求すれば受け取れます。Aさんの場合は250万円 X 3年 = 750万円です。遺族の範囲は「3親等内の親族」です。優先順位は配偶者、子、父母、孫、祖父母、兄弟姉妹になります。請求しなければ貰えませんので相続人の方はお忘れなく。

(7)繰下げ受給をした人が70歳になる前の待機中に亡くなった場合、その配偶者は遺族厚生年金を受ける事が出来ますが、この遺族年金の計算には繰下げ受給による増額は反映されません。

つまり、繰下げ受給をしても、遺族年金額は変わらない(=加算の対象にはならない)ということです。(*遺族年金については配偶者自身の老齢年金や子どもの有無、年齢などの要件を問われます)

(8)受給を遅らせた分の年金を、増えた年金で取り戻す、言い換えれば「元を取る」までの期間は、一般的には年金を繰り下げて実際にもらい始めてから12年です。66歳から繰下げ受給すれば78歳、70歳からなら82歳になってようやく総受給額がトントンになる、ということです。

増額は一生続くので、取り返し終わった後は長生きをすればするほど得、ということになります。65歳男性の平均余命は19.85歳、女性は24.73歳(厚労省R3年発表)ですので得をする人の方が計算上は多いことになります。女性の方が男性より5歳も長生きするという事で奥様だけ繰り下げ受給するという選択肢もあります。

➀65歳で繰り下げ受給を選択したら78歳超えまで生きないと損。 ご参考までに厚労省が発表したR3年の平均余命は65歳の男性は84.85歳、同女性は89.73歳となっておりますので得する可能性の方が高そうです。

又、待機中に受給者本人が亡くなった場合でも相続人が65歳から亡くなった時までの増額分のない通常額の年金を請求して貰う事が出来ます。長生きに自信のある方は是非繰り下げ受給を選択して下さいと言っても何歳まで生きられるかは誰も分かりませんね。

② 70歳迄安定収入が見込め、年金収入に頼る必要のない方にはメリットがあります。

③ デメリットですが、老齢年金は雑所得扱いであり、増額された部分にも所得税がかかる事や繰り下げ期間中は配偶者の加給年金が貰えないことなどがあります。

執筆者:小出 誠 賃貸管理部 トータルライフコンサルタント フィナンシャル・プランナー2級技能士

ページ作成日 2023-01-07

センチュリー21マルヨシでは単身やご家族で住める越谷エリアの賃貸物件を中心にご紹介しております。また地域に密着してから35年以上の歴史を誇る当社では、オーナー様から賃貸管理を任せて頂いている物件も豊富にございます。不動産のお取引が初めての方にも越谷エリアに精通したスタッフが丁寧にご対応させて頂きますのでどうぞお気軽にご相談ください。