【マルヨシ通信No.99】

①購入時のみかかる税金

不動産を所有する際にかかる税金は3つ。不動産取得税は相続の場合のみ非課税

1.印紙税

建設・不動産関連では次の様な契約書を締結した際、印紙を貼付して納税します

・不動産売買契約書

・工事請負契約書

・金銭消費貸借契約書(軽減税対象外)

2.登録免許税

所有権等の権利登記の際に納税

税額=固定資産税評価額 x 税率 -土地・住宅建物共に税率は2.0%ですが、現在下記軽減税率実施中

・土地 1.5% ('26/3/31まで)

・建物 0.3% ('24/3/31まで)

・新築の所有権保存登記は0.15%

-相続不動産の登記移転は土地・建物共に0.4%

-贈与による不動産物件の登記移転は土地・建物共に2.0%

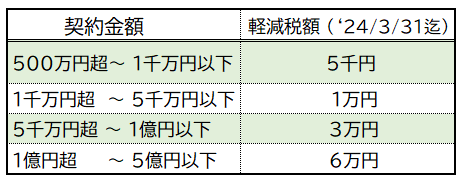

3. 不動産取得税

不動産を取得した際に課税されます。 税率は通常4%でしたが、来年3月31日まで3%の軽減措置実施中。

税額=固定資産税評価額 x 3%

*注)上記3%の軽減措置に加えて1997年4月以降建築の住宅なら1,200万円の特別控除あり。

同年以前の建物でも新耐震基準を満たせば築年数による控除あり。建物付き土地なら軽減特例あり。

②不動産を保有している期間中、毎年かかる税金4種類

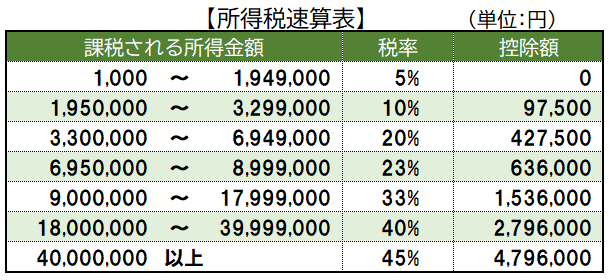

4.所得税

所得税を計算する為には下記計算式に基づき課税所得金額を出します。

*注)税率は高額程高率になる超過累進

課税所得金額=家賃収入-必要経費-所得控除

上記より算出された課税所得金額に下段の所得税率を乗じ、その後に住宅ローン控除や配当などの税額控除アイテムがあればそれを差し引いた額が所得税額。

【必要経費アイテム】収入を得るために必要な出費

①固定資産税、登録免許税、不動産取得税 ②賃貸仲介手数料 ③損害保険料 ④修繕費 ⑤管理委託費 ⑥水道光熱費 ⑦専従者給与 ⑧広告宣伝費 ⑨通信費 ⑩接待交際費 ⑪新聞図書費 ⑫旅費交通費 ⑬消耗品費 ⑭地代家賃 ⑮解体費 ⑯立退料 ⑰ローン保証料 ⑱減価償却費 ⑲ローン返済利息分

【所得控除アイテム】納税者個々の状況により税金調整

①雑損控除 ②ひとり親控除 ③医療費控除 ④勤労学生控除 ⑤社会保険料控除 ⑥障がい者控除 ⑦小規模共済掛金控除 ⑧配偶者控除 ⑨生命保険控除 ⑩地震保険料控除 ⑪扶養控除 ⑫寄附金控除 ⑬基礎控除⑭青色申告特別控除

*注)⑬基礎控除は所得金額に応じ控除額が0~48万円の4段階

区分(例:合計所得額24百万円以下なら48万円)

*注)住民税の基礎控除額上限は43万円

5. 住民税

所得税は国に納める税金ですが、教育、福祉、消防、救急、ゴミ処理等の行政サービスを市区町村や都道府県に提供して貰う為の税金が住民税。

税額計算は下記:

課税所得金額x10%-住民税控除額=住民税額。 税率は一律10%

課税所得金額の出し方は上述4.と同じ

【所得税・住民税の計算事例】

個人事業主(賃貸業)Aさん

①収入 900万円

②経費 300万円

③所得控除 300万円

④住宅ローン税額控除28万円

<所得税>税額控除優先権あり

{①-②-③}x10%-9.75万円-④20.25万円=0円

<住民税>

{①-②-295}x10%-④7.75万円=22.75万円

6. 固定資産税

固定資産税評価額に対して課税される税金で税率は1.4%

固定資産評価額は土地については実勢価格の7掛けと言われています。

建物の評価は市町村が再建築費を出して、そこから経年劣化年数を考慮した減点補正率を掛け合わせて算出します。

7. 都市計画税

都市計画法に基づく「市街化区域内」に土地と建物を所有している所有者に課される税金で固定資産税評価額 x 0.3%の税率となっています。

*固定資産税評価額は3年毎に評価額が見直されます。次回は24年1月1日が基準日となります

ページ作成日 2023-10-13

センチュリー21マルヨシでは単身やご家族で住める越谷エリアの賃貸物件を中心にご紹介しております。また地域に密着してから35年以上の歴史を誇る当社では、オーナー様から賃貸管理を任せて頂いている物件も豊富にございます。不動産のお取引が初めての方にも越谷エリアに精通したスタッフが丁寧にご対応させて頂きますのでどうぞお気軽にご相談ください。